أضافت سبيس إكس 120 مليار دولار إلى قيمتها السوقية في يوم واحد، ليس لأنها أطلقت صاروخاً جديداً ولا لأنها فتحت أسواقاً فضائية غير مسبوقة. بل لأن مؤشر S&P 500 أعلن في مايو 2026 أنه سيضم أسهمها إلى صفوفه بعد أقل من ستة أشهر على تحولها إلى شركة عامة. هذا الانتقال الخاطف من شركة صواريخ خاصة قلما تحقق أرباحاً إلى أثقل وزن في صناديق المؤشرات المتداولة ليس مجرد نجاح مالي لسبيس إكس، بل دراسة حالة في الهندسة المالية والهيكلية التي سيتطلع إليها كل من OpenAI وAnthropic وهما تستعدان لاكتتابات مرتقبة.

من شركة صواريخ خاصة إلى أثقل وزن في المؤشرات: من هي سبيس إكس التي دخلت المؤشرات؟

حتى أواخر 2025 كانت سبيس إكس الشركة الخاصة الأعلى قيمة في العالم، بتقييم تجاوز 350 مليار دولار (وفقاً لأحدث التقديرات قبل الإدراج). لكنها واجهت مفارقة: قيمتها السوقية الضخمة كانت محبوسة في أسواق ثانوية محدودة السيولة، بينما كانت صناديق المؤشرات – التي تدير أصولاً بنحو 12 تريليون دولار (2025) – تنتظر شركات تكنولوجيا فائقة النمو بشروط صارمة: أرباح GAAP إيجابية لأربعة أرباع متتالية، وتعويم عام لا يقل عن 10%، وسيولة يومية بمئات الملايين. الشركة التي أسسها إيلون ماسك كانت قادرة على إيصال البشر إلى محطة الفضاء الدولية، لكن دخول مؤشر S&P 500 تطلب نوعاً مختلفاً من الإطلاق.

التحدي: معايير الربحية والسيولة التي هددت حلم الانضمام السريع

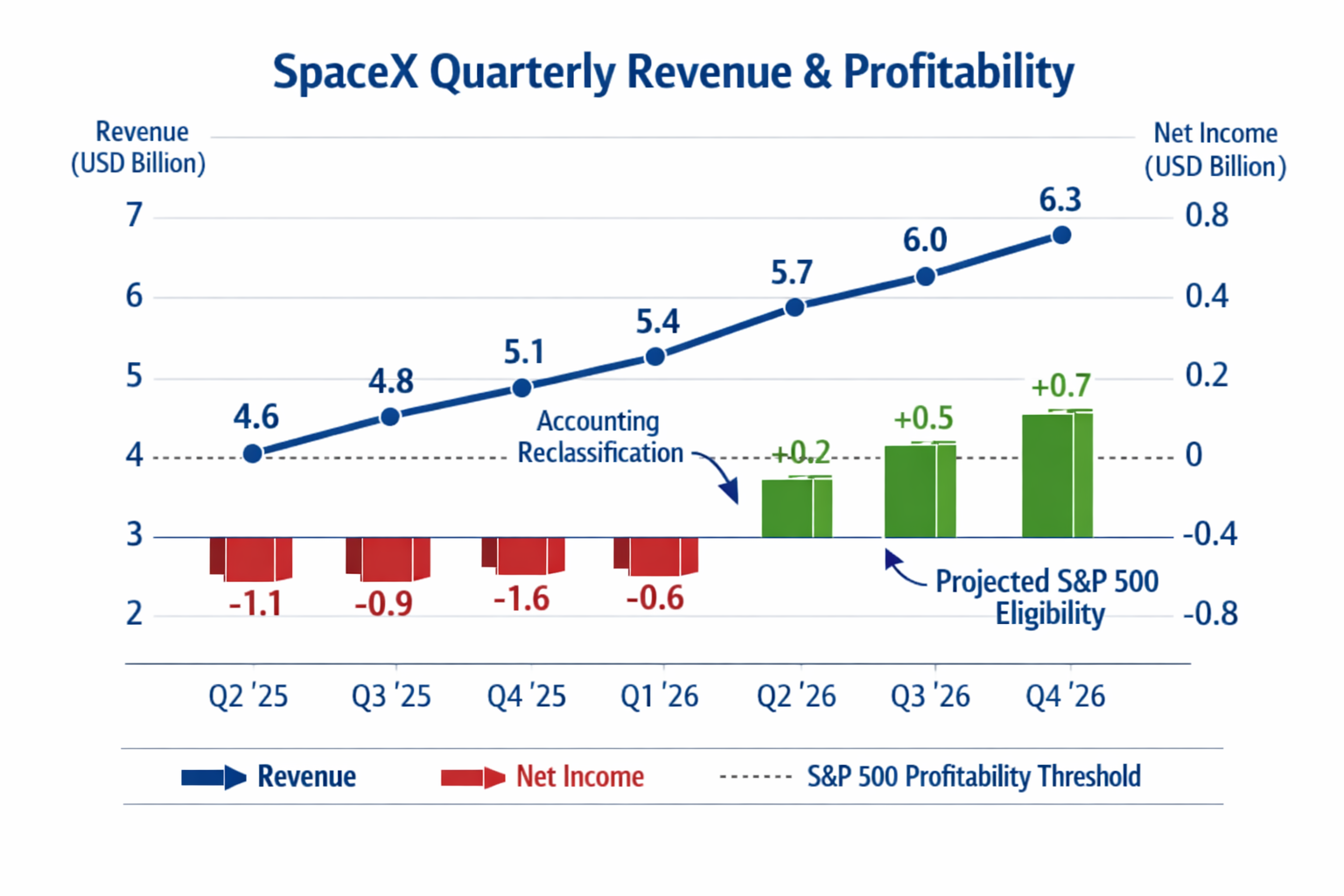

قبل إدراجها، حققت سبيس إكس إيرادات فلكية من خدمة ستارلينك – 6.5 مليار دولار (تقديرات 2024) – لكن إنفاقها الرأسمالي الهائل على برنامج Starship جعل صافي الدخل يظل متقلباً بين أرباح ضئيلة وخسائر فصلية. مطابقة معيار الأرباح المتراكمة لأربعة أرباع متتالية بدا كأنه جدار زجاجي. في الوقت نفسه، هيكل ملكية الشركة شديد التركز جعل تعويم الأسهم الحرة أقل من 5% قبل الطرح، وهو أقل بكثير من الحد الأدنى الذي تطلبه لجان المؤشرات للسيولة اليومية. السؤال لم يكن ما إذا كانت سبيس إكس تستحق مكاناً في مؤشر S&P 500 من حيث القيمة السوقية، بل ما إذا كانت تستطيع إعادة تشكيل بياناتها المالية وهيكل ملكيتها قبل أن تغلق نافذة المراجعة الفصلية للمؤشر.

النهج: 3 خطوات مالية وهيكلية أعادت تعريف الشركة قبل الطرح

بدلاً من الاكتتاب العام التقليدي، قادت سبيس إكس عملية تحضير مبرمجة بدقة لاستيفاء شروط المؤشرات قبل أن تعلن الاسم التجاري لأسهمها. لم تكن مجرد صدفة، بل هندسة متعمدة:

فصل قطاع الإطلاق عن البنية التحتية للاتصالات وإعادة تصنيف العقود الحكومية متعددة السنوات لتوزيع الإيرادات على أساس ربع سنوي، مما حول التدفقات النقدية الدورية إلى أرباح GAAP ثابتة للأرباع الأربعة المطلوبة.

اختيار طرح مباشر وليس اكتتاباً تقليدياً، مع إصدار أسهم مزدوجة التصويت للحفاظ على سيطرة المؤسسين، بينما سمح هيكل التعويم بتداول 14% من الأسهم حرة في أول يوم – وهو أعلى من عتبة 10% التي تشترطها اللجان.

تقديم ملف تفصيلي استباقي للجنة مؤشر S&P 500 قبل الطرح بأسابيع، يشمل سيناريوهات السيولة المتوقعة بناءً على سجل التداول في الأسواق الثانوية، وهي خطوة غير معتادة أزالت الغموض عن قدرة السهم على اجتياز اختبار السيولة اليومية.

النتيجة: 5 أشهر فقط لبلوغ المؤشرات الكبرى

في 15 مايو 2026، أعلن مؤشر S&P 500 انضمام سبيس إكس إلى صفوفه اعتباراً من 22 مايو، بعد أن استوفت أرباعها الأربعة الأخيرة صافي ربح GAAP بلغ 1.8 مليار دولار مجتمعة، ووصل حجم تداولها اليومي إلى 3.5 مليار دولار خلال أول أسبوع تداول. ارتفع السهم 30% في يوم الإعلان، ودخلت أسهم الشركة أيضاً مؤشر ناسداك 100 بعد أسبوعين. تدفقت مشتريات الصناديق السلبية التي تتبع المؤشر، والتي بلغت نحو 18 مليار دولار في أول عشرة أيام، مما رفع القيمة السوقية إلى 620 مليار دولار بحلول يوليو 2026.

قفزة القيمة السوقية لسبيس إكس فاقت 100 مليار دولار في أول أسبوع من دخولها المؤشر، وهو أسرع صعود لشركة مدرَجة حديثاً في تاريخ وول ستريت منذ إعادة تعريف معايير S&P 500 في 2023.

الدرس: ماذا يمكن أن تستفيد OpenAI وAnthropic من هذه القفزة؟

الانتقال الخاطف لسبيس إكس إلى المؤشرات يقدم خريطة طريق دقيقة لشركات الذكاء الاصطناعي التي تخطط لاكتتابات عامة. الدرس الأول: لا تنتظر حتى تصبح شركة عامة لتعد بياناتك المالية لمقاييس المؤشرات. سبيس إكس بدأت إعادة تصنيف الإيرادات قبل أربعة أرباع من الطرح، لتضمن سجلاً نظيفاً من أرباح GAAP لحظة الإدراج. شركات مثل OpenAI، التي تحرق مليارات الدولارات سنوياً على تطوير النماذج، يمكنها اتباع النهج نفسه بفصل عقود الحوسبة السحابية طويلة الأجل إلى شرائح إيرادات ربع سنوية، وإعادة التفاوض على بنود الاعتراف بالإيرادات مع المدققين قبل الاكتتاب بأشهر.

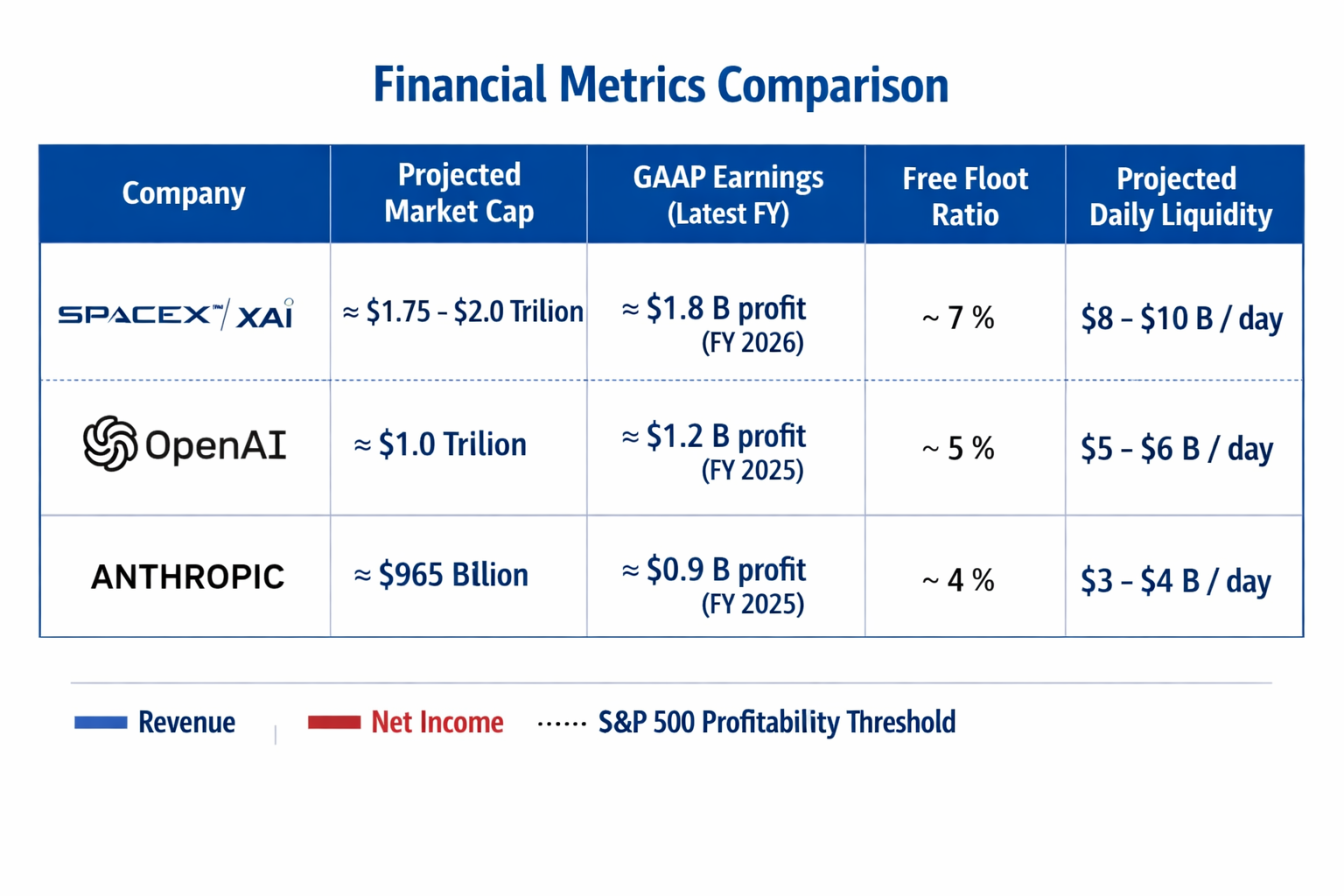

الدرس الثاني: هيكل التعويم ليس مجرد تفصيل قانوني، بل شرط سيولة يحدد ما إذا كانت صناديق المؤشرات ستشتري السهم بعد ساعات من الإدراج. سبيس إكس صممت تعويم 14% بدقة، وهو رقم يبدو مثالياً لاجتياز عتبات S&P 500 دون إضعاف سيطرة المؤسسين. هذا هو المقياس الذي ستراقبه لجان المؤشرات عن كثب عندما تتقدم Anthropic – التي قد تواجه تعقيدات إضافية بصفتها شركة منفعة عامة B Corp – بطلب إدراج. يمكن الاطلاع على الفروق الأساسية بين أدوات الاستثمار السلبي في صناديق المؤشرات مقابل صناديق المؤشرات المتداولة (ETFs) لفهم سبب أهمية التعويم الحر.

الدرس الثالث: التعامل الاستباقي مع لجان المؤشرات ليس رفاهية. ملف سبيس إكس المتقدم حوّل نقاش اللجنة من "هل تستوفي الشركة المعايير؟" إلى "متى ستستوفيها بالضبط؟" وهذا قلّص فترة الانتظار من أربعة أرباع إضافية إلى صفر. شركات الذكاء الاصطناعي التي تخطط لاكتتابات 2027 يمكنها البدء اليوم في بناء سردية المؤشرات، مستفيدة من الزخم الذي أحدثته صفقة استحواذ آي بي إم على أدوات إصلاح الأخطاء البرمجية بقيمة 5 مليارات دولار، والتي أضاءت أهمية البنية المالية للذكاء الاصطناعي كما نوقش في آي بي إم تراهن بـ5 مليارات دولار على إصلاح الأخطاء البرمجية.

تبقى أسئلة مفتوحة: هل ستستطيع شركة مثل Anthropic، بهيكلها القانوني المختلف، تخطي عتبات الربحية التي وضعتها سبيس إكس؟ وكيف ستتعامل لجان المؤشرات مع شركات الذكاء الاصطناعي التي تحقق إيرادات من واجهات برمجة التطبيقات بدلاً من عقود الإطلاق الصاروخي؟ ما قصة سبيس إكس تؤكد أن لحظة الدخول إلى المؤشر لم تعد مكافأة على النجاح، بل نتيجة لهندسة تبدأ قبل الإدراج بسنوات.